Bir masraf oluşturmanın temel amacı, borç veren kurumdan finansal yardım almaktır. Tahsil ve ipoteği yan yana getiren birçok öğrenci var, ancak bunlar farklı. İlki, ödenmesi gereken tutarın ödenmesi için sadece bir teminattır, ikincisi ise varlığa olan faizin teminat olarak aktarılmasıdır. Harcama ve ipotek arasında daha önemli bir fark olduğunu bilmek için, aşağıda verilen makaleye göz atmanız gerekir.

Karşılaştırma Tablosu

| Karşılaştırma için temel | İpotek | Şarj etmek |

|---|---|---|

| anlam | Mortgage, mülkiyet haklarının belirli bir taşınmaz varlıkta transferini ifade eder. | Masraf, rehin, ipotek ve ipotek yoluyla borcu güvence altına almak için verilen güvenliği ifade eder. |

| Oluşturma | Mortgage tarafların eyleminin sonucudur. | Masraf ya yasalarla ya da ilgili tarafların hareketleriyle yaratılır. |

| kayıt | 1882 tarihli Mülkiyet Devri Yasası altında tescil ettirilmelidir. | Suçlama, taraflar kanununun bir sonucu olduğunda, kayıt yaptırmak zorunlu değildir. |

| terim | Sabit | Sonsuz |

| Kişisel sorumluluk | Genel olarak ipotek, açık bir sözleşmeyle hariç tutulmadığı sürece kişisel sorumluluk taşır. | Hiçbir kişisel sorumluluk oluşmaz, ancak bir sözleşme nedeniyle yürürlüğe girdiğinde, kişisel sorumluluk yaratılabilir. |

Mortgage Tanımı

İpotek, borç alınan veya ödenecek olan fonların ödenmesini güvence altına almak, bankadan veya finansal borçlardan mevcut veya gelecekteki bir borç almak için, inşaat, tesis ve makine gibi belirli bir taşınmaz varlıktaki faiz transferi olarak tanımlanabilir. Kurum, maddi borcun artmasıyla sonuçlanır.

İpotekli mülke özel ilgi, ipotek lehine, ipotek lehine transfer edilen ve peşin para ödemesini güvence altına alan bir şeydir. Mülkiyetin mülkiyeti ipotek sahibine aittir (borç alan / havale), ancak mülkiyeti ipoteğe devredilmiştir (borç veren / devralan). İpotek zamanında ödeme yapmazsa ipotek, ipoteğe bir bildirimde bulunduktan sonra varlığı satabilir.

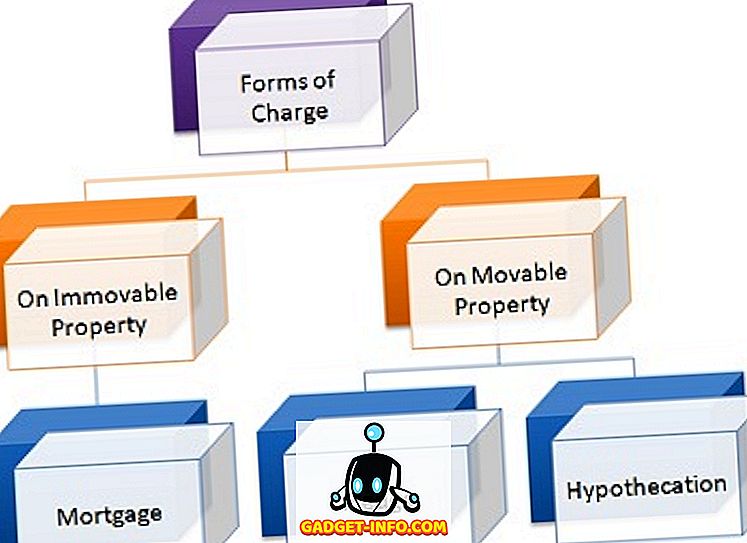

Mortgage Türleri

Ücret tanımı

“Ücret” terimi ile borçlunun mülkün üzerinde borcun geri ödenmesini (anapara ve faiz) güvence altına alan borç verenin, şirkete fon sağlayan banka veya finans kurumu lehine yarattığı bir hakkı kastediyoruz. Bir tahsilde, iki taraf vardır; yani, masraf yaratıcısı (borç alan) ve borç sahibi (borç veren). İki şekilde gerçekleşebilir, örneğin ilgili tarafların hareketi veya yasaların işleyişi yoluyla.

Menkul kıymetler üzerinden bir masraf yaratıldığında, unvan borç alandan borç verene devredilir, varlığa el koyma ve borcu yasal yoldan yerine getirme hakkına sahip olan borç verene transfer edilir. Çeşitli varlıklar üzerindeki ücret, aşağıdaki gibi niteliklerine göre yaratılır:

- Taşınır hisse senetleri: Rehin ve Hipoteknik

- Taşınmaz mal üzerinde: Mortgage

- Sigorta poliçesi gibi Yaşam: Atama

- Mevduat: Lien

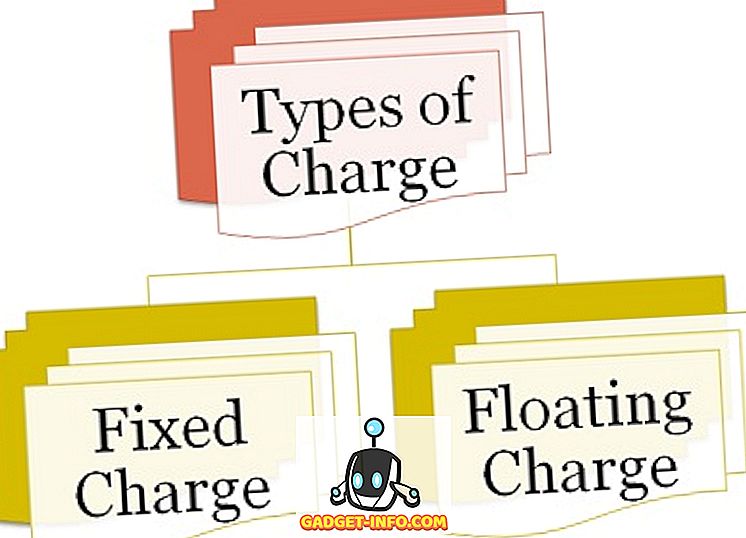

İki tür ücret vardır:

Ücret Türleri

- Sabit Ücret : Belirlenebilir varlıklar üzerinde yaratılan, yani arazi ve bina, tesis ve makine gibi formlarını değiştirmeyen varlıklar, yani sabit ücret olarak bilinir.

- Dalgalı Ücret : Ücret, belirlenemeyen varlıklar üzerinden yaratıldığında, yani borçlu, stok vb. Şeklini değiştiren varlıklara dalgalı ücret denir.

Ücret ve Mortgage Arasındaki Temel Farklılıklar

Masraf ve ipotek arasındaki fark, aşağıdaki nedenlerle açıkça çizilebilir:

- İpotek terimi, belirli bir taşınmaz mülkün mülkiyet payının devredildiği bir ücret biçimini ima eder. Öte yandan, Harç kredinin geri ödenmesini güvence altına almak için borç verenin lehine hak hakkının oluşturulması anlamına gelir.

- İpotek, ilgili tarafların yasaları dışında yaratılır, oysa ücret ya yasaların işleyişiyle ya da şarj sahibinin ve masraf yaratıcısının hareketleriyle yaratılır.

- Bir ipotek, 1882 sayılı Mülkiyet Devri Yasası uyarınca zorunlu sicil almayı gerektirir. Aksine, masraf ilgili tarafların eylemleri sonucu ortaya çıktığında, kayıt yaptırmak zorunludur, ancak suçun hükmünde işlem yapıldığında, böyle bir tescil hiç gerekli.

- İpotek belirli bir süre için. Ücretten farklı olarak, sonsuza dek devam eder.

- Bir ipotek, özellikle açık bir sözleşmeyle hariç tutulduğu durumlar dışında, kişisel sorumluluk taşır. Buna karşı, kişisel bir sorumluluk yaratılmadı. Bununla birlikte, bir sözleşme nedeniyle masraf yürürlüğe girdiğinde, kişisel sorumluluk yaratılabilir.

Sonuç

Genel olarak, masraf yaratılması borç verene borçluya verilen tutarın geri ödeneceği konusunda güvenlik sağlar. Öte yandan, ipotek borçlusu, ipotek parasını ödemekle yükümlüdür, aksi takdirde tutar, ipotekli olan ancak bir mahkeme emriyle satılan malın satışı ile gerçekleştirilir.